Immobilienbesteuerung

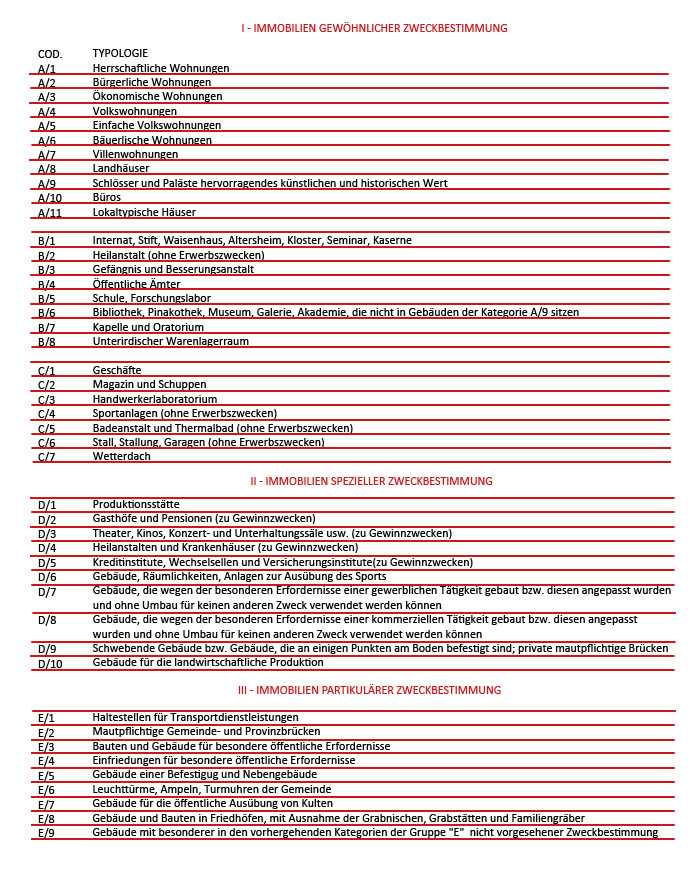

Alle Immobilien sind nach Katasterkategorien klassifiziert, die von den Provinzbüros der Agenzia del Territorio (Gebietsagentur) zugeschrieben werden: jede Immobilie, je nach Eigenschaften und Zweckbestimmung, ist einer Kategorie und Klasse zugeordnet.

Die Besteuerung und der Katasterertrag der Immobilie sind mit ihrer Klassifizierung eng verbunden. Für die Immobilien gewöhnlicher Zweckbestimmung, darunter Wohnungen, Büros und Geschäfte ergibt sich der Katasterertrag indem man die Beschaffenheit der Immobilieneinheit (wird in Zimmer, Quadratmeter und Kubikmeter ausgedrückt) mit dem in der Gazzetta Ufficiale (Amtsblatt) veröffentlichten Tarif zur Schätzung ihrer Klasse und Kategorie multipliziert.

Die Besitzer müssen die neuen Bauten beim Provinzbüro der Agenzia del Territorio innerhalb 30 Tage melden, nachdem sie bewohnbar und zweckmäßig geworden sind.

Irpef

Die Einkommenssteuer Irpef muss von jedem bezahlt werden, der Bauten als Eigentümer, Nutznießer oder mit anderem Realrecht besitzt. Seit dem ersten Januar 2012 muss die Irpef nicht bezahlt werden für die vom IMU belasteten Gebäuden, ausgenommen vermieteten Immobilien.

Erstwohnung

Im Fall einer Erstwohnung, die jemand als Nutznießer oder mit anderem Realrecht besitzt, besteht das Recht zu einer Ermäßigung in Höhe des Katasterertrags der Immobilie und der dazugehörigen Nebeneinheiten. Man kann daher sagen, dass die Erstwohnung und Nebeneinheiten Irpef-frei sind. Dieser Freibetrag betrifft auch den Fall eines ständigen Wohnsitzes der Familienangehörigen des Steuerzahlers.

Zur Verfügung gestellten Immobilien

Für die Wohnungen, die jemand zusätzlich zu der Hauptwohnung besitzt, ergibt sich der Ertragswert indem man der Katasterertrag um 1/3 erhöht, außer ein Angehöriger mit Wohnsitz in der selben Immobilie nutzt die Einheit selbst.

IMU

Die imposta municipale propria oder imposta municipale unica (IMU) ist eine Steuer, die von jedem bezahlt werden muss, der Immobilien besitzt, sei es als Besitzer oder mit anderem Realrecht (Nutznießung, Nutzung, Wohnung, usw.), Erstwohnung und Nebeneinheiten inbegriffen.

Wie hoch ist der IMU-Beitrag?

Um die IMU zu berechnen, müssen Sie zuerst Ihre Steuerbemessungsgrundlage ermitteln und dann den gesetzlich festgelegten Steuersatz darauf anwenden.

Die Steuerbemessungsgrundlage ist der Wert des Grundstücks, bestimmt durch das am Jahresanfang gültige Einkommen mit einem Zuschlag von 5 %, multipliziert mit den Koeffizienten der Kategorie und Klasse, die dem Grundstück vom Grundbuchamt zugewiesen wurden.

Siehe das beigefügte pdf unten, um die Koeffizienten zu finden (auf Italienisch).

Der Steuersatz für Wohngebäude beträgt 0,86 % und kann von der Gemeinde auf bis zu 1,6 % erhöht oder auf null gesenkt werden.

Das erste Haus und zugehöriges Zubehör (C2, C6 und C7), nicht mehr als eines von jedem Typ, sind von der IMU-Zahlung befreit, es sei denn, es handelt sich um Häuser, die in die Kategorien A / 1, A / 8 und A / 9 gestapelt sind.

Im letzteren Fall beträgt der Basissatz 0,5 % mit der Möglichkeit für die Gemeinde, ihn um 0,1 % zu erhöhen oder auf Null zu senken, und es wird ein Abzug von 200 € fällig.

Wie und wann sie bezahlt werden muss

Die IMU muss in 2 Raten gezahlt werden (jeweils bis zum 16. Juni und bis zum 16. Dezember zur Begleichung der fälligen Steuer).

Die IMU-Erklärung

Generell muss die IMU-Erklärung abgegeben werden, wenn subjektive und sachliche Änderungen bei der Immobilie vorkommen, die von der Gemeinde nicht direkt zu entnehmen sind.

Die IMU-Erklärung muss bis zum 30. Juni des Jahres eingereicht werden, das auf den Beginn des Eigentums an den Grundstücken oder auf die für die Steuerfestsetzung relevanten Änderungen folgt..

Für genauere Infos empfehlen wir Ihnen, mit dem zuständigen Büro der Gemeinde Kontakt aufzunehmen.

Laden Sie die komplette Datei "Guida per l'acquisto della Casa" der Agenzia delle Entrate (Einkommensagentur) herunter (aktualisiert September 2022)